CFC受控外國企業2023年正式上路,個人CFC如何因應

日期:2022/02/15

台灣受控外國公司CFC制度將於2023年正式實施,CFC制度可區分為法人CFC以及個人CFC,可能同時影響到法人或個人。因法人CFC內容牽扯過多層面且相對複雜,本文就個人CFC部分說明,想了解更多關於營利事業CFC反避稅制度背景及相關說明,請見財政部CFC簡報與懶人包與營利事業CFC懶人包。

受控外國企業CFC制度實施

CFC立法源起

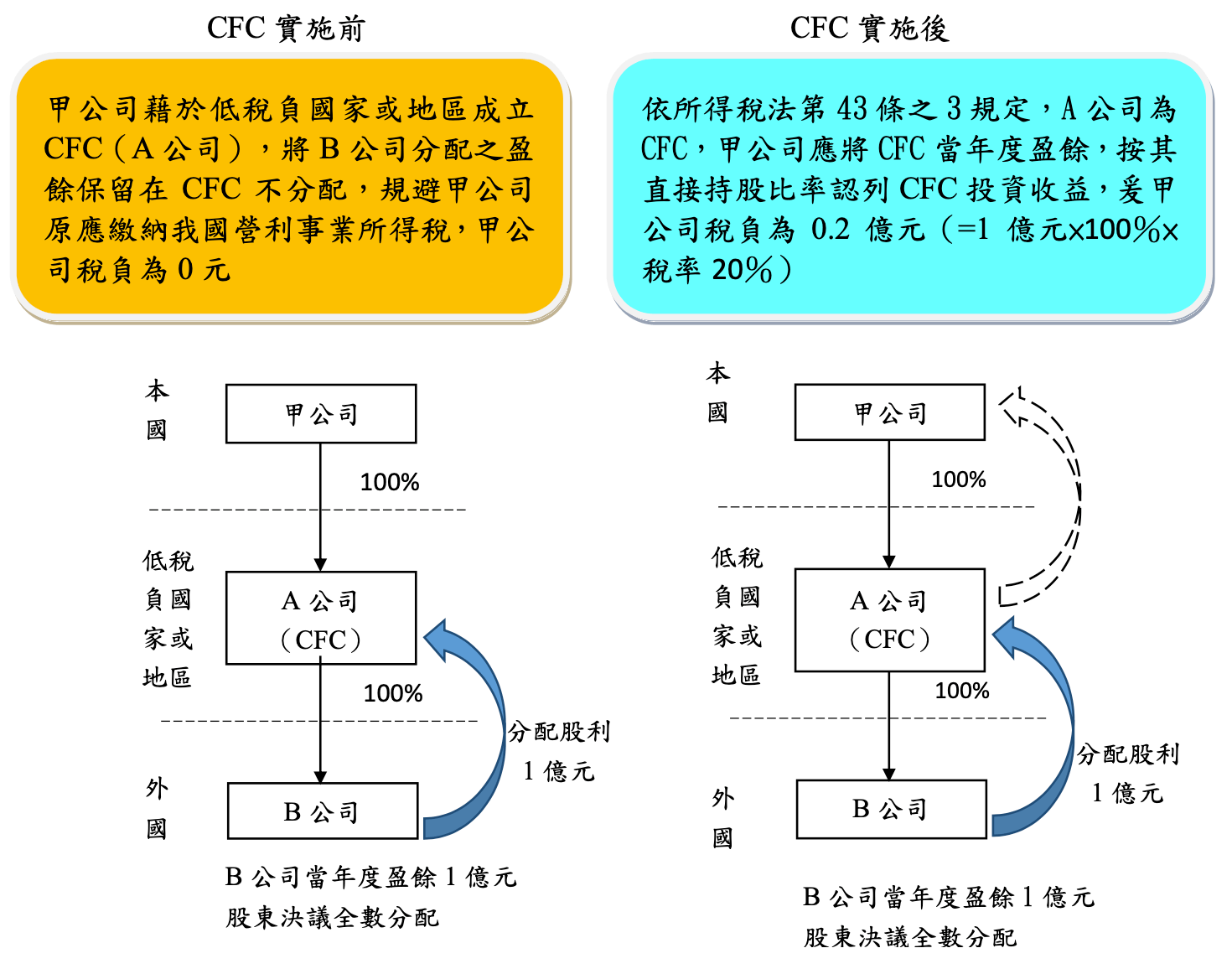

在過去,營利事業藉低稅負國家或地區(租稅天堂)成立未具實質營運活動之 CFC,透過股權控制或實質控制影響CFC 之盈餘分配政策,跨國企業將原應歸屬我國營利事業之利潤移轉或保留至CFC,刻意不分配盈餘達到遞延課稅的效果,以規避我國納稅義務。

CFC反避稅制度的建立

參考自經濟合作暨發展組織(OECD)於 2015 年 10 月 發布稅基侵蝕及利潤移轉(BEPS)行動計畫三「強化受控外國公司法則 ( Designing Effective Controlled Foreign Company Rules)」結論報告建議及其他國家規定,於 105年7月27日增訂公布所得稅法第 43 條之 3,並於106年5月10日增訂所得基本稅額條例第12條之1,建立營利事業CFC及個人CFC制度自112年度及112年1月1日施行,接軌國際反避稅趨勢以維護租稅公平。

CFC立法目的,實施CFC制度後

營利事業持有符合定義之 CFC,其當年度盈餘將視同分配,營利事業應按其直接持股比率認列 CFC 投資收益,此舉將公平地落實CFC實質課稅的時間點。

CFC 制度實施前、後之稅負效果比較:

CFC定義

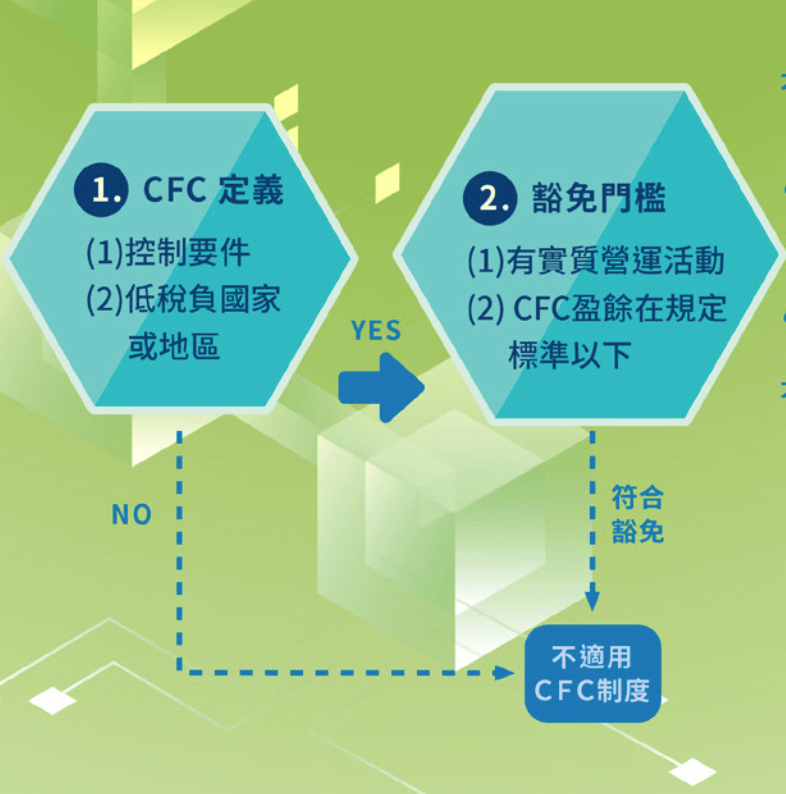

Controlled Foreign Company, CFC究竟是什麼呢?指營利事業及其關係人透過以下兩種方式,直接或間接持有在中華民國境外低稅負國家或地區之關係企業,該境外關係企業為 CFC。

- 股權控制:股份或資本額合計 50%以上;或

- 實質控制:對該關係企業具有重大影響力者。

低稅負國家或地區定義

依財政部公告為準,指關係企業所在國家或地區有下列情形之ㄧ:

- A.關係企業所在國家或地區之營利事業所得稅或實質類似租稅,其法定稅率未逾我國所得稅法所定稅率之70%(即稅率未逾14%者)。

- B.關係企業所在國家或地區僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅。

CFC豁免條件

如何判斷是否符合CFC條件?是否達豁免門檻?符合以下其中一項,即可排除適用CFC制度:

- 不具控制力或合併關係人持股未超過50% ;

- 境外公司在當地有實質營運(具固定營業場所並雇用員工)且被動式收入(股利, 利息, 權利金, 租賃收入等)佔比小於10% ;

- 境外公司當年穿透所得(即當年度盈餘)低於NT$700萬。

**外國營利事業同時構成CFC規定及實際管理處所(PEM),在我國境內者,優先適用PEM規定。

CFC定義及豁免門檻

台灣五大反避稅制度

|

制度

|

法源

|

實施時間

|

內容

|

影響

|

|

CRS制度

|

金融機構執行共同申報及盡職審查作業辦法

|

106年11月

|

跨國稅務合作目前與日本、澳大利亞、英國等國簽有金融帳戶資訊交換協定

|

透過金融帳戶資訊交換掌握境外轉投資企業資金流向,進而確認CFC所得金額

|

|

移轉訂價三層文件架構

|

營利事業所得稅不合常規移轉訂價查核準則

|

107年5月

|

國別報告、集團主檔、移轉訂價報告提升跨國企業受控交易,課稅資訊透明度

|

方便企業遵循

|

|

營利事業CFC制度

|

營利事業所得稅第43條3

|

112年1月

|

受控外國企業保留盈餘納入營利事業所得稅課稅範圍

|

提早課稅,上市櫃公司財稅合一無時間差異

|

|

個人CFC制度

|

基本所得稅額條例第12條之1

|

112年1月

|

受控外國企業未分配盈餘納入個人基本所得稅額課稅範圍

|

提早課稅,每一所得申報戶當年所得NT$700萬豁免,超過稅率為20%

|

|

PEM制度

|

營利事業所得稅第43條4

|

待行政院公布

|

以實際管理處所做為課稅依據,境外公司視為台灣公司課稅

|

影響大需再留意後續查核細則

|

個人CFC制度如何因應

由於個人CFC每年需併同個人基本所得稅額,由納稅人主動申報,依計算個人CFC營利所得與交易損益的計算公式:

- 股東持有股數、比率與時間

- 轉投資受控企業之損益資料

個人拒絕申報CFC營利所得之風險:

- 依稅捐稽徵法第 46 條規定,拒絕稅捐稽徵機關或財政部賦稅署指定之調查人員調查,或拒不提示有關課稅資料、文件者,處3千元以上3萬元以下罰鍰。

個人漏未申報 CFC營利所得之罰則:

- 依本條例第 15 條第 1 項規定,個人已依本條例規定計算及申報基本所得額,有漏報或短報致短漏稅額之情事者,處以所漏稅額 2 倍以下之罰鍰。

- 依本條例第 15 條第 2 項規定,個人未依本條例規定計算及申報基本所得額,經稽徵機關調查,發現有依本條例規定應課稅之所得額者,除依規定核定補徵應納稅額外,應按補徵稅額,處3倍以下之罰鍰。

個人CFC實施日期及申報應檢附文件

CFC制度針對自生效日112年1月1日後產生之盈餘才有視同分配課稅問題,因此,對於112年月1日之前累積的盈餘,必須逐一釐清所得內容,以便判斷評估做長遠正確之規劃,資金流向將濳藏稅務風險需謹慎申報,務必事前備妥相關文據如下:

- 營利事業及其關係人之結構圖及持股比例

- CFC財務報表

- 認列CFC投資收益表

- CFC前10年虧損扣除表

- 股東會議紀錄或股東同意書

- 清算證明文件

- 他國納稅憑證

建議通盤考量整體稅負,評估調整股權及架構

企業若要變更中國大陸投資方,立刻需繳納資本利得稅20%,依中國所得稅法外國法人盈餘分配為10%的預提所得稅,CFC制度後,當年度盈餘超過NT$700萬再加課20%基本所得稅額,但若變更為個人持股中國盈餘分配20%的所得稅率,大陸來源所得併回台灣稅率最高為40%,變更個人持股反而更不利。

過往許多個人透過境外受控企業持有國內公司股權,若僅考量每年盈餘分配21%之扣繳稅款,及CFC實施後視同分配課基本所得稅額,因重複課稅問題,將架構調整改由個人透過國內投資公司持有,看似顯現降低每年稅負之成效,不僅忽視每年尚有700萬的豁免額,若盈餘一直保留不分配,將導致股權淨值逐年累積,未來可能衍生傳承時鉅額遺產稅或贈與稅之潛在問題。

在台灣境外公司多數做為調整價差的三角貿易公司,不僅有CFC問題,未來有更嚴謹的PEM制度,企業將視同台灣境內公司課稅,實際管理處所PEM制度尚待行政院公告施行細則,想了解更多關於反避稅制度對境外公司影響,歡迎與我們聯繫。

回上一頁